{kind=link}

Klimatyczne wyzwania na rynku finansowym w Polsce

Ryzyko klimatyczne a stabilność i bezpieczeństwo rynku finansowego w Polsce.

Raport z dnia: 01/12/2022

Jakie jest prawdopodobieństwo osiągnięcia przez Polskę bezemisyjnej energetyki i gospodarki? Jakim kosztem może być osiągnięta i jak powinien wyglądać miks energetyczny w 2040 roku? Analitycy Fundacji Instrat opracowali cztery możliwe scenariusze transformacji dla naszego kraju. W każdym z nich OZE (głównie energetyka wiatrowa) ma stanowić bazę naszej energetyki (nawet 84-92%) z dodatkowym uzupełnieniem przez atom (3 z 4 scenariuszy). Elektrownie jądrowe mogą pomóc stabilizować system, ograniczyć udział gazu ziemnego w miksie, jednak pierwsze bloki staną u nas dopiero w drugiej połowie lat trzydziestych. Raport bierze także pod uwagę rozwój sektora wodorowego mogącego stanowić brakujące ogniwo miksu energetycznego. Podkreśla się także potrzebę rozwoju magazynów energii elektrycznej i ciepła, które stanowiłyby zabezpieczenie dla OZE.

Raport z dnia: 12/12/2023

19/01/2024

Patryk Kubiczek

Michał Smoleń

Wojciech Żelisko

74

polski

Rekomendujemy cytowanie:

Kubiczek, P., Smoleń, M., Żelisko, W. (2023).

Polska prawie bezemisyjna. Cztery scenariusze

transformacji energetycznej do 2040 r.

Instrat Policy Paper 06/2023.

Raport Fundacji Instrat skupia się na analizie czterech scenariuszy transformacji energetycznej dla Polski do roku 2040:

S1 – scenariusz ambitnego rozwoju OZE i energetyki jądrowej (OZE+EJ), to wersja, w której Polska uznaje transformację energetyczną jako kluczowe wyzwanie i zwiększa kilkukrotnie nakłady oraz mobilizuje wszelkie środki.

S2 – scenariusz ambitnego rozwoju OZE bez energetyki jądrowej (OZE), to wersja tożsama do S1, ale program energetyki jądrowej zostaje zarzucony lub do 2040 nie zostaje uruchomiony żaden reaktor.

S3 – scenariusz bazowy (BAZA), tempo rozwoju odpowiada wskaźnikom rządowego dokumentu, jednak jest mniej ambitne od wcześniejszych wersji. W tym scenariuszu program jądrowy może się rozwijać jak w S1.

S4 – scenariusz opóźnionej transformacji (OT), to wersja niskiej sprawności państwa polskiego i tempa transformacji. Inwestycje OZE utykają przez problemy administracyjne lub przyłączeniowe, a program jądrowy jest realizowany z pięcioletnim opóźnieniem.

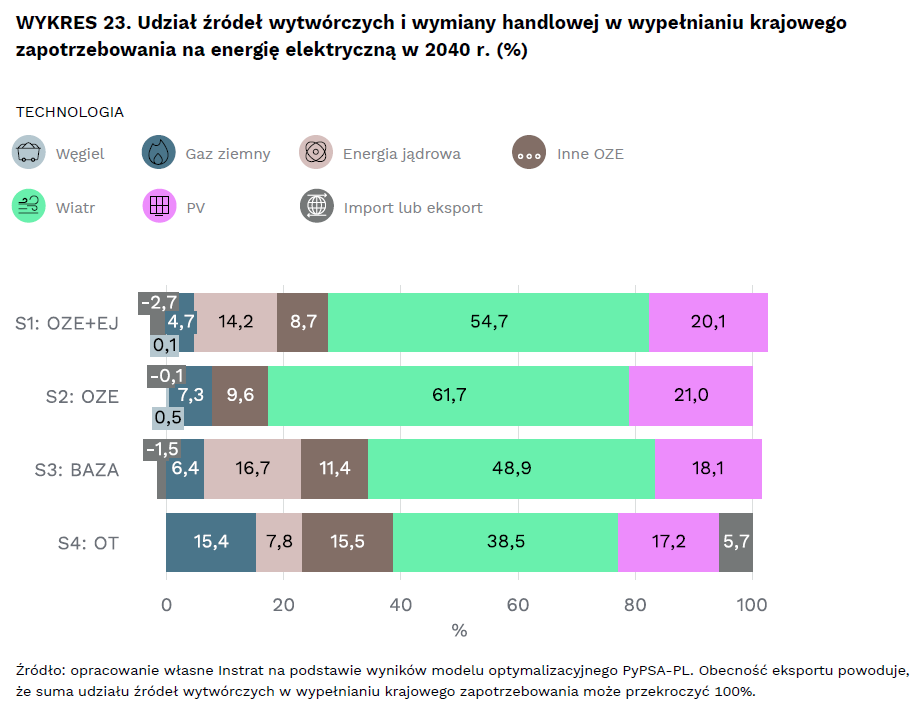

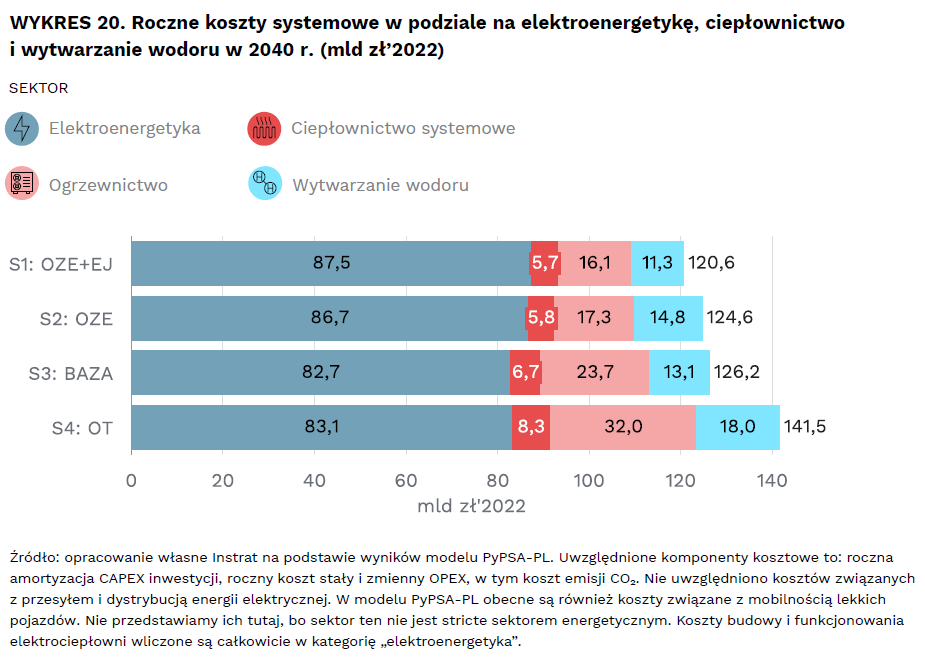

Według przeprowadzonej analizy S1 już w 2040 roku polski system energetyczny może być oparty w 84% o OZE, 14% energetyce jądrowej i tylko 5% gazu ziemnego. W S2 bez udziału atomu OZE może osiągnąć nawet 92%. Przeprowadzona transformacja ma spowodować ok. 80% spadek emisji CO2 w analizowanych sektorach w stosunku do emisji z 1988 roku. Zmiany w systemie energetycznym Polski przyniosą także oszczędności na kosztach OPEX i CAPEX – 6 miliardów złotych rocznie w S1 w porównaniu do scenariusza bazowego i nawet 21 miliardów w stosunku do opóźnionej transformacji S4. Do analizy użyto modelu PyPSA-PL, w którym uwzględniono oprócz energetyki także sektory ciepłownictwa systemowego, ogrzewnictwa, elektromobilności pojazdów lekkich, a także wytwarzania wodoru. Model ten pozwala na identyfikację i symulację optymalnych kosztowo ścieżek rozwoju.

Trzy kluczowe informacje, na jakie zwracają uwagę autorzy raportu to:

– Zapewnienie bezpieczeństwa energetycznego w scenariuszu S4 wymaga inwestycji w infrastrukturę opartą na gazie ziemnym, co spowodowałoby wyższe koszty całkowite niż w pozostałych scenariuszach, co wskazuje, że transformacja energetyczna oparta o OZE i atom nie stanowi nadmiernego obciążenia dla naszej gospodarki. Sytuacja ta spowodowana jest m.in. cenami uprawnień do emisji CO2,

– energetyka jądrowa i OZE są technologiami, które mogą dobrze się uzupełniać i atom może stanowić wsparcie dla transformacji, ale filarem dla polskiego sektora energetycznego ma być położenie nacisku na rozwój energetyki wiatrowej oraz słonecznej,

– system produkujący więcej czystej energii, okazjonalnie stabilizowany innymi źródłami może być wykorzystywany do zasilania pomp ciepła, elektrolizerów czy samochodów elektrycznych, co powinno przełożyć się na odchodzenie od paliw kopalnych w całej gospodarce.

W analizie uwzględniono także sektor produkcji wodoru. Na ten moment wytwarza się 1 mln ton – jest to niemal w całości produkcja z gazu ziemnego (tzw. szary wodór) i służy do przerobu i oczyszczania ropy oraz wytwarzania amoniaku. Wodór wytwarzany w procesie elektrolizy (zielony wodór) może być narzędziem redukcji emisji szczególnie w sektorze przemysłu i transportu ciężkiego, jednak nie rozwinie się on szybciej niż w latach trzydziestych. Modelowe scenariusze dla mocy elektrolizerów są bardzo szerokie – od 0,07 mln ton w S4 do 1,2 mln w S1 (2040 rok) i stanowią co najwyżej wsparcie dla transformacji, ale nie mogą być celem samym w sobie.

Transformacja energetyczna wymaga także nakładów inwestycyjnych w sieci przesyłowe i możliwości przyłączeniowe, dlatego autorzy zwracają uwagę na kilka sposobów, które mogą zmniejszyć skalę problemu, w tym:

– magazyny energii, jako odpowiedź na lokalne przeciążenia sieci,

– elektrolizery i grzałki, jako opcja dla wykorzystania nadwyżek produkcji z OZE,

– cable pooling, czyli przyłączenie zróżnicowanych mocy OZE za cenę utraty części nadwyżek.

Kluczowe liczby i wnioski

1. Przyszłość pod znakiem źródeł czystej energii oraz elektryfikacji

2. Założenia modelowania

3. Jak powstały nasze scenariusze?

4. Cztery scenariusze rozwoju polskiej energetyki

5. Jak zmieniają się sektory? Wnioski dla strategii polskiej transformacji

Objaśnienia i skróty

Wykaz obiektów

Bibliografia

Aneks A – szczegółowe założenia scenariuszy

Aneks B – wybrane szczegóły metodologiczne

Aneks C – rozszerzone dane na temat struktury kosztów

Produkcja energii elektrycznej w 2040 w 4 scenariuszach (str. 45)

Koszty systemowe produkcji w 2040 w 4 scenariuszach (str. 48)

Modelowanie kosztów niskiej elastyczności polskiego systemu elektroenergetycznego

Raport z dnia: 30/08/2023