Foundations for science-based net-zero target setting in the corporate sector

Kluczowe podstawy jak osiągnąć neutralność klimatyczną przez firmy

Raport z dnia: 01/09/2020

Raporty CDP (ang. Carbon Disclusure Project), międzynarodowej organizacji pozarządowej, prezentują cyklicznie postępy firm we wdrażaniu polityki środowiskowej. Wydanie raportu z marca 2022 roku odnosi się do najnowszych danych IPCC, które wskazują, że jesteśmy na drodze do przekroczenia celu zatrzymania wzrostu globalnej temperatury na 1,5-2 stopniach Celsjusza. Analizuje odpowiedzi europejskich firm na to wyzwanie, a z danych wynika, że europejskie przedsiębiorstwa szybko zwiększają swoje ambicje klimatyczne i dążą do osiągania wzrostu w zgodzie z opartymi na nauce celami redukcji emisji. Jednak wciąż wciąż mniej niż 1 na 5 europejskich firm jest na ścieżce zatrzymania wzrostu temperatury do 1,5°C, z czego wynika, że długoterminowa stabilność gospodarcza i zatrzymanie destabilizacji klimatu jest możliwe wyłącznie przy gwałtownym zwiększeniu ambicji klimatycznych. Raport zbiera dane od 1228 firm ujawniających w kwestionariuszach informacje na temat ich działań z zakresu odpowiedzi na postępowanie zmian klimatycznych, 267 firm ujawniających informacje na temat bezpieczeństwa wodnego i 1482 firm na temat lasów. Dane zebrano w 2021 roku od firm z siedzibą główną w Unii Europejskiej, Wielkiej Brytanii i Irlandii Północnej. Europejskie spółki uwzględnione w badaniu CDP reprezentują około 74 proc. całkowitej kapitalizacji rynku europejskiego.

Raport z dnia: 09/03/2022

13/11/2022

CDP

76

angielski

Liczba europejskich firm z zatwierdzonymi celami naukowymi dotyczącymi redukcji emisji gazów cieplarnianych (SBT – ang. Science Based Targets) wzrosła w zeszłym roku o 85 procent. Europa odpowiada za ogłoszenie ponad połowy wszystkich globalnych SBT w 2021 roku, spośród firm ujawniających informacje CDP.

Rosnące ambicje klimatyczne muszą przełożyć się na przyspieszenie redukcji emisji. Póki co, pandemia COVID-19 zaciemnia obraz dotyczący skali realnej redukcji emisji. Po uwzględnieniu wpływu lockdownów na działalność gospodarczą, brakuje wyraźnych dowodów na skokową zmianę w redukcji emisji.

W 2021 roku nastąpił szybki wzrost zobowiązań klimatycznych sektora finansowego, funkcjonującego pod szyldem Glasgow Financial Alliance for Net Zero (GFANZ) i stanowionego przed COP26 (ang. Conference of Parties). W bankowości członkowie GFANZ stanowią obecnie 87 procent spośród 50 największych banków w Europie. Wszyscy członkowie GFANZ zobowiązali się do zgłaszania i wyznaczania celów w zakresie redukcji emisji z portfela, a istnieją dowody na to, że obecnie podejmują tego rodzaju kroki. Udział europejskich instytucji finansowych ujawniających emisje z portfela wzrósł o 50 procent w porównaniu do 2020 roku.

Natura zyskuje na znaczeniu w agendach korporacyjnych, ale nie zyskuje jeszcze zainteresowania, jakie ma klimat. Deklarowane przez firmy zagrożenia klimatyczne (mierzone ich wpływem na przychody) są średnio 10 razy większe niż zagrożenia związane z wodą i 5 razy większe niż zagrożenia dla lasów.

Mniej niż jedna czwarta firm z łańcuchami dostaw w krajach o wysokim ryzyku wylesiania stosuje najlepsze praktyki całkowitego zatrzymania wylesiania – a zazwyczaj mniej niż połowa firm zaopatrujących się w soję, olej palmowy, wołowinę i kakao ma wdrożone kompleksowe systemy mierzenia ich wpływu na wylesianie.

W odniesieniu do ryzyka związanego z zachwianiem bezpieczeństwa wodnego – tylko 27 procent firm posiada ponad połowę swoich dostawców w krajach o wysokim stresie wodnym (sytuacja, w której zasoby wodne są niewystarczające lub gdy jakość wody nie spełnia podstawowych wymagań ludzi i środowiska).

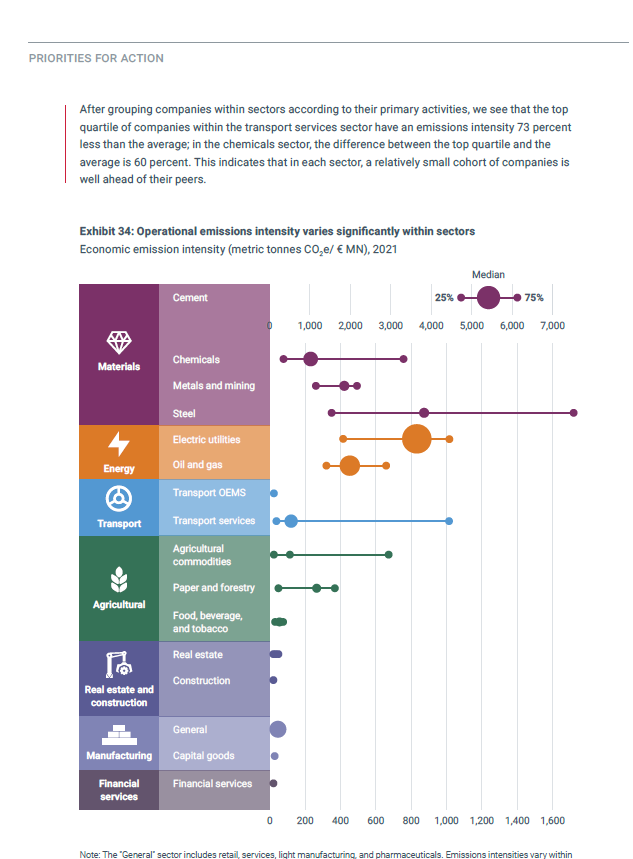

Liderzy redukcji emisji spośród firm europejskich mają intensywność emisji nawet o 60-80 procent poniżej średniej w ich sektorze. Gdyby wszystkie firmy dorównały postępom swoich liderów sektora, obniżyłoby to emisje operacyjne europejskich firm o 40–50 procent — mniej więcej tyle, ile łączne roczne emisje w Wielkiej Brytanii i Irlandii.

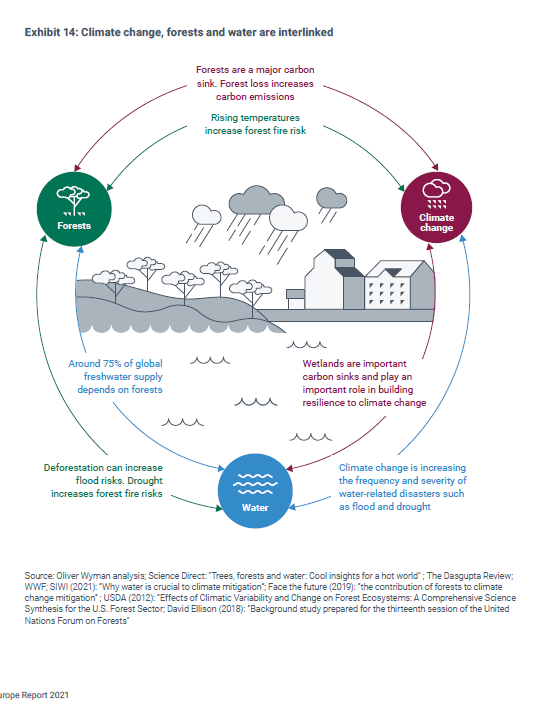

Klimat, lasy i zbiorniki wodne to sprzężone ze sobą działania (str. 25)

Intensywność emisji operacyjnych różni się znacznie w poszczególnych sektorach (str. 55)