Emissions Gap Report 2021

Jaka jest różnica między wymaganymi zmianami, a prowadzoną polityką światową?

Raport z dnia: 26/10/2021

Raport Climate Strategies Poland, opublikowany w styczniu 2022 roku szczegółowo porównuje stan zaawansowania strategii klimatycznych przedsiębiorstw polskich i zachodnioeuropejskich. Wynika z niego, że polskie firmy są wyraźnie zapóźnione we wdrażaniu strategii klimatycznych. Tylko nieliczne wyliczają swój ślad węglowy, a tych, które mają ambitne, niezależnie zweryfikowane cele zgodne ze ścieżką Porozumienia Paryskiego i zdefiniowane szczegółowe plany działania czy programy inicjatyw jest zaledwie kilka. Brak gotowości albo możliwości konkurowania w tych obszarach niesie ze sobą konkretne ryzyka biznesowe, łącznie z utratą odbiorców, zmniejszeniem przychodów i zysków i utrudnionym finansowaniem. Dlatego, oprócz budowania własnej konkurencyjności klimatycznej polskie firmy powinny postulować i wspierać przyspieszenie systemowych zmian, zmierzających do dekarbonizacji polskiej gospodarki –szczególnie w zakresie transformacji krajowego systemu energetycznego w kierunku znacznego zwiększenia udziału odnawialnych i zeroemisyjnych źródeł energii.

Raport z dnia: 02/01/2022

13/11/2022

Łukasz Dobrowolski, dr Agnieszka Liszka-Dobrowolska, Łukasz Broniewski, Paweł Wróbel

172

polski

Polski biznes znowu staje w obliczu koniecznej transformacji i dostosowania się, porównywalnego do zmian gospodarczych, które nastąpiły po 1989 roku. Wykorzystanie potencjału przedsiębiorczości, innowacyjności i umiejętności szybkiej adaptacji sektora prywatnego umożliwiłoby podobną transformację w obszarze konkurencyjności klimatycznej. Realne i ambitne zaangażowanie przedsiębiorstw jest warunkiem sukcesu globalnego dążenia do osiągnięcia celów redukcji emisji z Porozumienia paryskiego. To dlatego, że biznes na całym świecie odpowiada, bezpośrednio lub pośrednio, za ponad 70 proc. emisji, zatem ma do odegrania decydującą rolę w ich ograniczaniu.

Oprócz uzasadnienia roli konkurencyjności klimatycznej w rozwoju polskiej gospodarki w kontekście rosnących ambicji klimatycznych Unii Europejskiej i innych światowych gospodarek, raport oferuje wskazówki dla polskiego biznesu, niezbędne by ułatwić mu szybką poprawę jego konkurencyjności klimatycznej. Zawiera także uwagi na temat tego, co w polskim systemie regulacyjnym i strategii rozwoju musi się wydarzyć, by sprzyjać polskim przedsiębiorstwom w tym zakresie. Poniżej prezentujemy wybrane rekomendacje zawarte w opracowaniu:

Wyzwania i szanse, wynikające z postępującej zmiany klimatu, dotyczą wielu obszarów i poziomów

funkcjonowania firmy. W praktyce oznacza to, że uwzględnienie tej kwestii w strategii biznesowej

wymaga poszerzenia kompetencji w ramach całego przedsiębiorstwa, a nadzór nad zmianą powinien

być sprawowany przez najwyższe kierownictwo.

Przełożenie skomplikowanych wyzwań klimatycznych na realia biznesowe musi się opierać na mierzalnych, rzetelnych i potwierdzonych naukowo wskaźnikach. Najważniejszym parametrem do szczegółowego zmierzenia i monitorowania jest ślad węglowy.

Firmy muszą tworzyć strategie klimatyczne. Wdrażając strategię klimatyczną, firma powinna

równocześnie intensywnie pracować nad zintegrowaniem tych działań ze strategiami biznesowymi – aby z jednej strony unikać możliwych ryzyk biznesowych, a z drugiej – aktywnie budować swoją przewagę konkurencyjną.

Firmy w długiej perspektywie powinny mieć też plan adaptacji do zmian klimatu i z uwzględnieniem ryzyk z tym związanych planować długofalową działalność.

Ze względu na słabą pozycję Polski, wynikającą z długookresowego przywiązania do systemu energetycznego opartego na węglu, strategia transformacji energetycznej polskiego przedsiębior-

stwa w kierunku niskoemisyjności, zwłaszcza w Zakresie 2, musi uwzględniać ambitne cele i plany

transformacji energetycznej firmy niezależnie od zmian systemowych na poziomie krajowym. Chodzi m.in. o jak najszybsze zapewnienie dostępu do nisko i zeroemisyjnych źródeł energii.

Radykalne przyspieszenie dekarbonizacji sektora energetycznego – odejście od węgla dużo szybciej niż zapowiadany obecnie przez rząd rok 2049. W połączeniu z wcześniejszym odejściem od subsydiowania produkcji energii z węgla i wdrożeniem bardziej ambitnych planów transformacji energetycznej, realną datą wydaje się rok 2035.

Maksymalne wykorzystanie potencjału kapitału prywatnego w celu skokowego zwiększenia

zainstalowanych mocy odnawialnych źródeł energii.

Eliminacja barier regulacyjnych utrudniających rozwój OZE, przede wszystkim ograniczeń w rozwoju farm wiatrowych na lądzie (ustawa odległościowa), i maksymalne uproszczenie procedur administracyjnych, związanych z decyzjami lokalizacyjnymi dla wszystkich projektów OZE.

Maksymalne uproszczenia i ułatwienia dla firm inwestujących w OZE na potrzeby własne, w ramach istniejących mocy przyłączeniowych, również dla dużych instalacji bez ograniczeń. Realne podjęcie kwestii transformacji energetycznej sektorów energochłonnych, z uwzględnieniem szybkiego wdrożenia strategii wodorowej, opartej na szczegółowych planach.

Rozwój mechanizmów wsparcia dla firm inwestujących w dekarbonizację swojej działalności.

Rozwój innowacji wspierających dekarbonizację gospodarki i poszczególnych sektorów (łącznie z przekierowaniem mechanizmów wsparcia innowacji na cele związane z odchodzeniem od węgla).

Zapewnienie maksymalnego wykorzystania środków unijnych w obecnej perspektywie budżetowej w celu realizacji powyższych priorytetów, a także przekierowanie na te cele większości lub całości wpływów z EU ETS oraz opłaty mocowej.

Ograniczanie śladu węglowego i budowanie konkurencyjności klimatycznej

powinno być dla polskich firm zadaniem priorytetowym.

Prolog: Biznes, poprzez redukcję swojego śladu węglowego ma do odegrania kluczową rolę

w spowalnianiu zmiany klimatu.

Rozdział 1: Dekarbonizacja przyspiesza, rośnie presja na ograniczanie emisji

gazów cieplarnianych, wynikającej z działalności firm.

A. Przyspieszenie trendu dekarbonizacji w regulacjach w Europie i w Niemczech mocno wpłynie

na całą polską gospodarkę oraz poszczególne firmy poprzez powiązania handlowe i inwestycyjne.

B. UE wyraźnie przyspiesza wdrażanie wielowymiarowej polityki klimatycznej.

C. Również instytucje finansowe dostosowują swoje strategie do klimatycznych

czynników ryzyka i priorytetu wpływania na ograniczenie zmiany klimatu.

D. Najambitniejsi. Niemieckie regulacje i systemy wsparcia dotyczące dekarbonizacji

są niezwykle rozbudowane, a w 2021 roku zmiany wyraźnie przyspieszyły.

Rozdział 2: Raportowanie emisji oraz wdrażanie ambitnych celów redukcyjnych

i szczegółowych strategii klimatycznych staje się standardem dla biznesu.

A. CDP to najbardziej zaawansowana platforma udostępniania informacji środowiskowych.

B. Standard Net-Zero SBTi to pierwszy szczegółowy standard osiągania przez firmy

zerowej emisji netto.

C. Kampanie i inicjatywy na poziomie międzynarodowym mobilizują firmy do działania.

Rozdział 3: Zapóźnieni klimatycznie. Polskie firmy między wyparciem a bezradnością klimatyczną.

A. Polskie firmy są na samym początku drogi w zakresie przygotowywania i wdrażania strategii

klimatycznych oraz zbierania podstawowych informacji o swoim pełnym śladzie węglowym.

B. Transformacja energetyczna polskich firm dopiero się zaczyna.

Rozdział 4: W pogoni za liderami. Kompleksowe strategie klimatyczne koncentrują się

w coraz większym stopniu na Zakresie 3.

Rozdział 5: Konkurencyjność klimatyczna zdeterminuje w najbliższych latach nie tylko sukces

rynkowy, ale wręcz przetrwanie wielu przedsiębiorstw.

A. Polskie firmy muszą wdrożyć strategie transformacji energetycznej, aby rozwiązać problem

wysokich i wciąż rosnących cen energii elektrycznej, wynikający z przestarzałego systemu

energetycznego, który nadal jest oparty na węglu.

B. Firmy muszą świadomie zarządzać śladem węglowym swojej działalności i swoich produktów,

aby obronić i wzmocnić swoją pozycję w międzynarodowych łańcuchach dostaw.

C. Gotowość do absorpcji „zielonego finansowania” – konkurencyjność w zakresie

dostępu do kapitału.

D. Innowacyjność klimatyczna jest najtrudniejszym i najbardziej zaawansowanym obszarem

konkurencji klimatycznej.

E. Inne obszary konkurencyjności klimatycznej.

Rozdział 6: Budowanie konkurencyjności klimatycznej firmy.

A. Mapa drogowa budowania konkurencyjności klimatycznej firmy.

B. Adaptacja do zmiany klimatu.

C. Transformacja energetyczna firmy.

„Checklista” dla CEO.

Nacisk na zmiany systemowe.

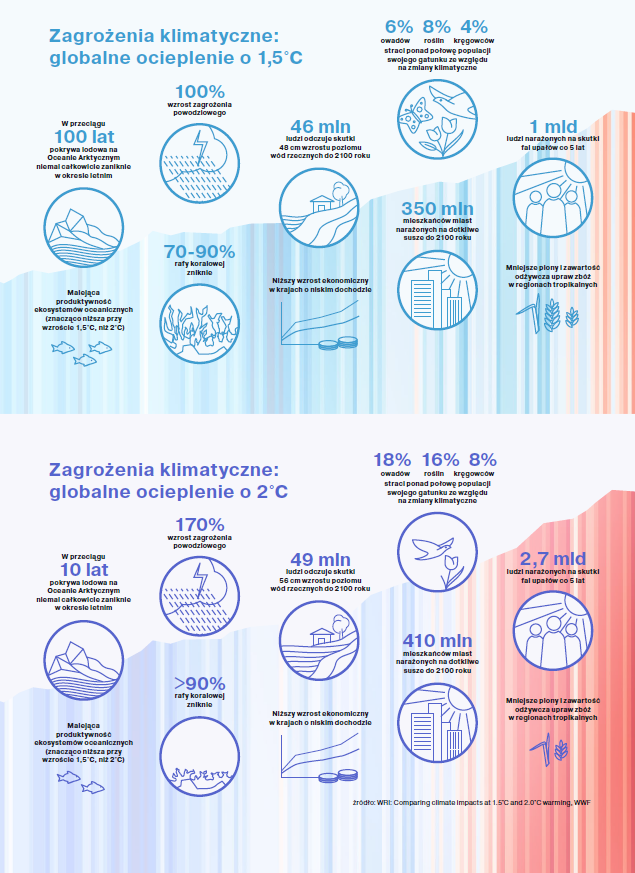

Jakie zagrożenia nas czekają przy wzroście średniej temperatury (str. 17)

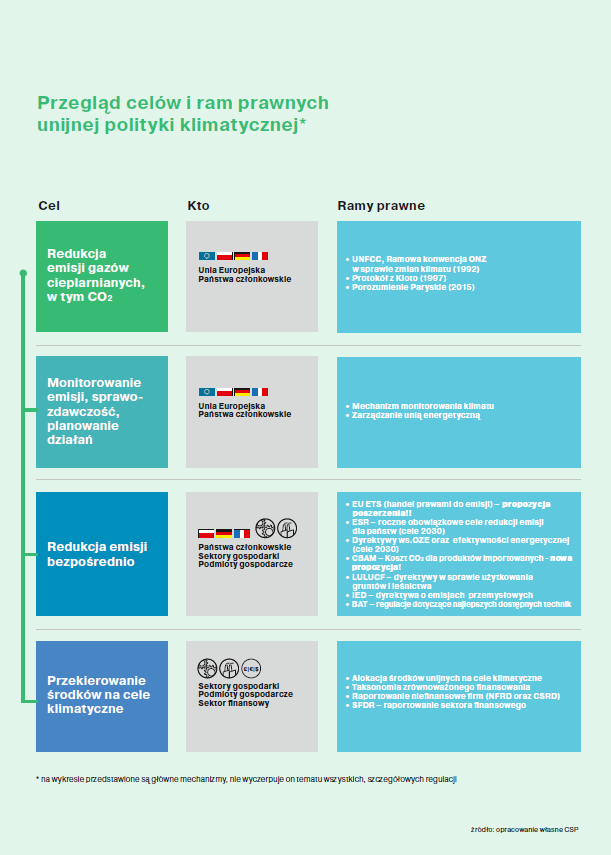

Polityka klimatyczna Unii Europejskiej (str. 43)